Verbeterde rentabiliteit

De verbeterde rentabiliteitsmethode veronderstelt dat een gemiddelde genormaliseerde winst een goede proxy is voor de prognoseperiode.

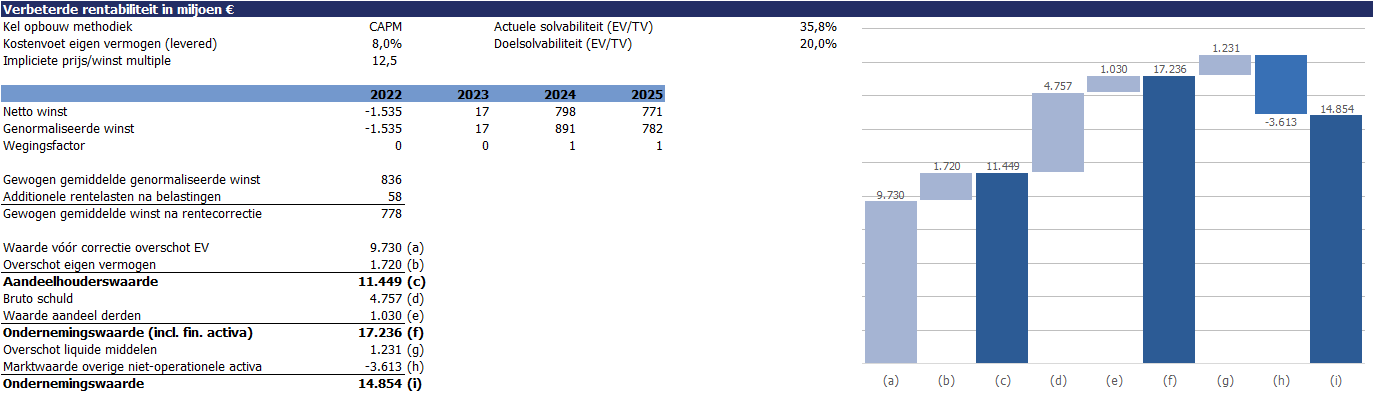

Op basis van een doelsolvabiliteit wordt bepaald of de onderneming te maken heeft met over- of ondersolvabiliteit.

Bij een over-solvabiliteit wordt het teveel aan eigen vermogen via vreemd vermogen bijgeleend.

De additionele rentelasten op dit extra vreemd vermogen worden gecorrigeerd op de gemiddelde winst.

Door de gecorrigeerde gemiddelde winst te delen door de kostenvoet eigen vermogen (Kel), wordt de waarde van het eigen vermogen vóór solvabiliteitscorrectie bepaald. Door hierbij het overschot (tekort) van het eigen vermogen bij op te tellen wordt de waarde van het eigen vermogen bepaald.

Om tot de operationele ondernemingswaarde te komen wordt de marktwaarde van de schuld bij de waarde van het eigen vermogen opgeteld, en worden overtollige liquide middelen en de marktwaarde van niet operationele activa in mindering gebracht.

Deze waarderingsmethode is één van de 6 waarderingsmethodes in het Valid Value model

Nieuwsgierig?

Vraag een demonstratie aan.